Finanzbildung ist die neue Lebensversicherung

Wer heute aktiv Vermögen für die Rente aufbauen will, darf nicht warten. Denn klar ist: Die staatliche Rente allein wird für viele nicht reichen. Entscheidend ist, früh anzufangen und zu verstehen, was man tut – auch und gerade mit Hilfe von Künstlicher Intelligenz.

Früh anfangen heißt: Zinseszins nutzen

Die alte Finanzweisheit gilt mehr denn je: Je früher man beginnt, desto stärker wirkt der Zinseszinseffekt.

- Wer schon in den Zwanzigern oder Dreißigern regelmäßig kleinere Beträge investiert, baut mit der Zeit ein solides Polster auf.

- Jüngere haben zudem den Vorteil, Börsenschwankungen gelassener aussitzen zu können.

- Wer erst später startet, muss deutlich höhere Summen aufbringen, um noch aufzuholen.

Verstehen, statt blind vertrauen

Geldanlage braucht Wissen. Viele junge Menschen können nicht einmal den Unterschied zwischen Aktien und Fonds erklären – das ist gefährlich.

Die Basics:

- Einzelaktien: höhere Chancen, aber auch Klumpenrisiken.

- Fonds oder ETFs: breite Streuung, langfristig oft die bessere Wahl.

Ohne dieses Grundverständnis tappt man leicht in Fallen – sei es durch windige „Finfluencer“ oder teure Finanzprodukte.

KI als neuer Finanzhelfer

Heute stehen uns Werkzeuge zur Verfügung, die frühere Generationen nicht hatten. Künstliche Intelligenz kann beim Vermögensaufbau unterstützen:

- Individuelle Analysen auf Basis von Einkommen, Sparzielen und Risikoprofil.

- Simulationen: Wie wirkt sich ein Börsencrash oder Inflation auf das eigene Portfolio aus?

- Wissen auf Knopfdruck: Komplexe Begriffe lassen sich sofort erklären – in einfacher Sprache.

Doch Vorsicht: KI ist ein Werkzeug, kein Ersatz für eigenes Denken. Wer ihr blind folgt, riskiert, die eigene Entscheidungskompetenz zu verlieren.

Bildung bleibt der Schlüssel

Finanzbildung in Schulen ist bisher Stückwerk, zu Hause fehlen oft Vorbilder. Umso wichtiger ist Eigeninitiative.

- Seriöse Blogs, Bücher, unabhängige Finanzportale und moderne KI-Tools helfen, Wissen aufzubauen.

- Es geht nicht nur um Aktien oder ETFs – auch Themen wie Steuern, Versicherungen und Altersvorsorgeprodukte gehören dazu.

Nur wer die Zusammenhänge versteht, kann eine Strategie entwickeln, die wirklich trägt.

Ergänzung:

Ein Blick auf aktuelle Studien zeigt: Finanzbildung ist nicht nur eine Frage des Alters, sondern auch des Geschlechts. Während junge Männer tendenziell früh in Kontakt mit dem Kapitalmarkt kommen, zögern viele junge Frauen – und das, obwohl sie genauso diszipliniert sparen. Dieses Muster ist in Zahlen messbar: Von den rund 12,1 Millionen Deutschen, die in Aktien investieren, sind nur 4,4 Millionen Frauen.

Die Ursachen liegen selten in mangelnder Disziplin oder fehlendem Einkommen allein, sondern vor allem in finanzieller Sozialisierung und Selbstvertrauen. Väter eröffnen ihren Söhnen Depots, Mütter reden mit Töchtern seltener über Aktien. Frauen bewerten ihr Wissen oft schlechter, als es tatsächlich ist, und scheuen damit das Risiko stärker. So entsteht der sogenannte Gender-Investment-Gap.

Gerade hier setzt Finanzbildung von Anfang an an:

- Wer in der Schule und im Elternhaus lernt, wie Aktien, ETFs und Zinseszins funktionieren, verliert die Angst vor dem „großen Berg Kapitalmarkt“.

- Niedrigschwellige Einstiege, etwa mit kleinen ETF-Sparplänen ab 25 Euro im Monat, senken die Hürde.

- Wichtig ist, dass Bildung geschlechtergerecht erfolgt: Mädchen und junge Frauen brauchen genauso selbstverständlich wie Jungen Zugang zu Wissen, Beispielen und praktischen Werkzeugen.

Für die Rente und den Vermögensaufbau spielt es eine entscheidende Rolle, ob man früh anfängt und investiert – oder ob man lange Zeit nur spart. Inflation frisst die Kaufkraft klassischer Sparguthaben, während der Zinseszins über Jahrzehnte Vermögen aufbaut.

👉 Wer Finanzbildung ernst nimmt, sollte deshalb zweierlei tun:

- Jugendliche befähigen, ihre Finanzen selbstbewusst zu gestalten.

- Die Geschlechterlücke schließen, indem Finanzthemen nicht als Männerdomäne vermittelt werden, sondern als Zukunftskompetenz für alle.

Fazit

Vermögensaufbau für die Rente ist kein Selbstläufer. Die Erfolgsformel lautet: früh beginnen, bewusst investieren, neue Technologien nutzen.

Künstliche Intelligenz kann dabei ein wertvoller Partner sein – solange man kritisch bleibt und Verantwortung übernimmt. Denn am Ende gilt: Nur wer versteht, was er tut, wird langfristig erfolgreich sein. Es folgen Promptvorschlaege:

Prompvorschlaege, die ganz vernünftig sind…werden noch verfeinert:

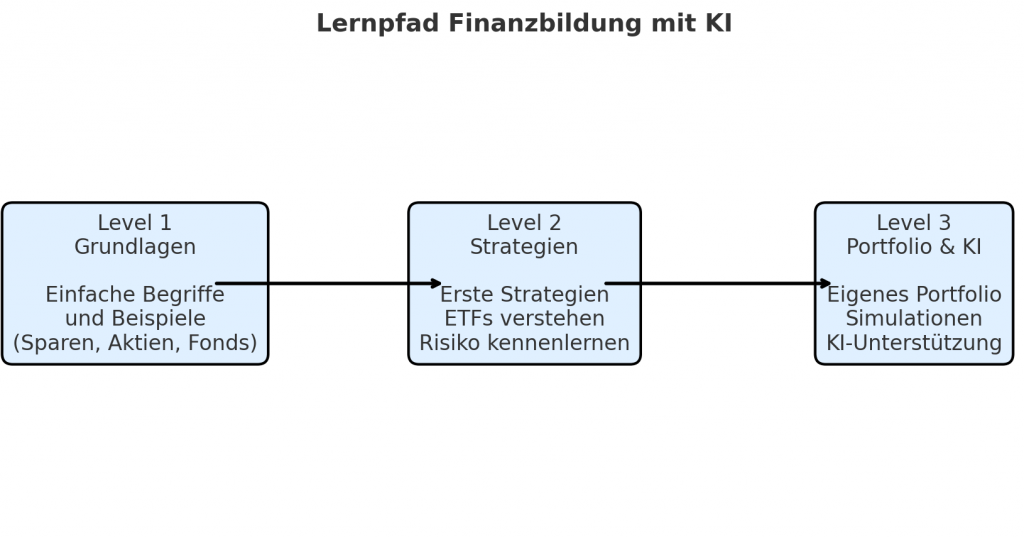

🟢 Level 1 – Einfach anfangen

Prompt:

„Ich habe noch kaum Ahnung von Finanzen und möchte verstehen, wie ich für meine Rente sparen kann. Bitte erkläre mir die Grundlagen in ganz einfacher Sprache: Was ist der Unterschied zwischen Sparen auf dem Konto, Aktien und Fonds? Mach mir ein kleines Beispiel mit Zahlen, wie sich Geld über viele Jahre entwickeln kann. Stelle mir am Ende eine einfache Frage zu meinem Sparziel.“

👉 Ziel: Angst nehmen, Grundlagen erklären, mit einer einzigen klaren Botschaft enden.

🟡 Level 2 – Erste Strategien

Prompt:

„Ich möchte wissen, wie ich mein Geld langfristig anlegen kann, um Vermögen aufzubauen. Erkläre mir bitte, wie ETFs funktionieren, warum sie für Einsteiger sinnvoll sind und welche Risiken es gibt. Zeige mir ein Beispiel mit 100 Euro im Monat über 20 Jahre. Frag mich am Ende nach meiner Risikobereitschaft und wie flexibel ich mit meinem Geld bleiben möchte.“

👉 Ziel: Verständnis für Anlageformen entwickeln, konkrete Zahlenbeispiele, Einführung ins Thema Risiko.

🔵 Level 3 – Portfolio & Simulation

Prompt:

„Ich möchte mein eigenes kleines Portfolio für die Rente zusammenstellen. Bitte schlage mir verschiedene Möglichkeiten vor (z. B. 70 % ETFs, 20 % Anleihen, 10 % Rücklage). Simuliere, wie sich das in guten und schlechten Börsenzeiten entwickeln könnte. Gib mir auch Tipps, wie KI mir helfen kann, die Entwicklung im Blick zu behalten und regelmäßig anzupassen.“

👉 Ziel: Eigenes Portfolio aufbauen, Szenarien verstehen, KI als Helfer begreifen.

So haben Sie eine klare Lernleiter:

- Level 1: Basics & Vertrauen

- Level 2: Erste konkrete Strategie

- Level 3: Individuelles Portfolio & Szenarien

Zusätzliche Präsentation zur Vermögensbildung: https://youtu.be/vaURuE-5zBY :

Der Promptleitfaden hier: https://blog.meisnerconsult.de/wp-content/uploads/2025/02/Interaktiver-Leitfaden.pdf

Schreibe einen Kommentar