Der schwache Dollar 2026

Seit Ende 2025 hat der US-Dollar deutlich an Wert verloren. Gegenüber dem Euro bewegte sich der Wechselkurs Anfang 2026 zeitweise um die Marke von 1,20 Dollar je Euro, nachdem der Dollar in den Jahren zuvor als außergewöhnlich stark gegolten hatte. Der Rückgang ist kein kurzfristiger Ausreißer, sondern Ausdruck veränderter Erwartungen an Geldpolitik, Staatsfinanzen und politische Rahmenbedingungen in den USA. Mehrere Analysen sprechen inzwischen von einer anhaltenden Schwächephase im Jahr 2026.

1. Die beobachtbare Entwicklung

Der Dollar-Index, der den Dollar gegenüber wichtigen Währungen misst, ist von Niveaus über 100 im Jahr 2025 unter diese Schwelle gefallen. Gleichzeitig hat der Euro innerhalb von zwölf Monaten rund 14 % gegenüber dem Dollar aufgewertet. Laut historischen Wechselkursdaten wurde am 27. Januar 2026 mit 1,2019 USD je EUR ein neues Hoch erreicht [3][4].[1]

Diese Bewegung wird von Marktbeobachtern als Signal interpretiert, dass sich die frühere Dollar-Stärke abgeschwächt hat und Anleger ihre Erwartungen anpassen.

2. Geldpolitik: Der nachlassende Zinsvorteil des Dollars

Der wichtigste kurzfristige Treiber ist die veränderte Zinserwartung. Für 2026 rechnen viele Banken mit weiteren Zinssenkungen der US-Notenbank. Der Leitzins könnte in Richtung 3,25 bis 3,5 % fallen [5][6]. Damit schrumpft der Zinsvorteil, der den Dollar in den vergangenen Jahren getragen hat.

Research-Häuser wie Bethmann Bank und Cambridge Currencies betonen, dass der Dollar seine Attraktivität vor allem deshalb verliert, weil internationale Anleger nicht mehr deutlich höhere Erträge erzielen als in anderen Währungsräumen [5][6]. In der Folge werden Kapitalströme breiter gestreut, was den Dollar strukturell schwächt.

3. Fiskalische Zweifel: Defizite als Vertrauensfrage

Über die Geldpolitik hinaus rücken die langfristigen Staatsfinanzen der USA stärker in den Fokus. Die Kombination aus hohen Haushaltsdefiziten und einem anhaltenden Leistungsbilanzdefizit erhöht die Abhängigkeit von ausländischem Kapital. Morningstar weist darauf hin, dass der Dollar in der Vergangenheit selbst bei hohen Renditen stabil blieb – ein Muster, das sich nun auflöst [7].

Mehrere Analysen argumentieren, dass Anleger zunehmend einen „Vertrauensabschlag“ einpreisen: Nicht weil die USA unmittelbar zahlungsunfähig wären, sondern weil unklar ist, wie dauerhaft diese Defizite politisch gesteuert werden [2][7].

4. Politische Signale und Marktpsychologie

Zusätzliche Unsicherheit entsteht durch politische Signale aus Washington. Nach der Wiederwahl Donald Trumps haben Investoren ihre Erwartungen an Fiskal- und Handelspolitik neu kalibriert. Reuters berichtet, dass Marktteilnehmer verstärkt über Absicherungen gegen eine Dollar-Abwertung nachdenken, da der Eindruck entstanden ist, ein schwächerer Dollar werde politisch toleriert oder sogar begrüßt [8].

Diese Haltung ist kurzfristig verständlich – ein schwächerer Dollar stützt Exporte –, kann aber langfristig das Vertrauen in die Stabilität der Währung untergraben. Reuters warnt explizit davor, dass eine Politik des „wohlwollenden Wegsehens“ gegenüber Dollar-Schwäche unerwünschte Nebenwirkungen haben kann [11].

5. Ein unterschätzter Verstärker: Absicherung internationaler Anleger

Ein zentraler, oft übersehener Mechanismus liegt in der Marktstruktur selbst. Ausländische Investoren halten historisch hohe Bestände an US-Aktiva. Wenn der Dollar fällt, steigt für diese Anleger der Anreiz, sich gegen weitere Wechselkursverluste abzusichern.

Diese Absicherung erfolgt über Devisentermingeschäfte – technisch bedeutet das zusätzliche Dollar-Verkäufe. Reuters weist darauf hin, dass bereits eine moderate Erhöhung der Absicherungsquoten erhebliche zusätzliche Verkaufsvolumina auslösen kann [11].

Damit entsteht ein selbstverstärkender Effekt:

Dollar fällt → Anleger sichern stärker ab → zusätzlicher Verkaufsdruck → Dollar fällt weiter.

Dieser Mechanismus erklärt, warum Dollar-Schwächephasen nicht linear verlaufen müssen, sondern sich zeitweise beschleunigen können.

6. Folgen für Europa und Unternehmen

Für Europa hat ein stärkerer Euro gemischte Effekte. Auf der einen Seite sinken Importpreise, was dämpfend auf die Inflation wirkt. Auf der anderen Seite geraten europäische Exporteure unter Druck, da ihre Produkte in den USA teurer werden. Reuters und CNBC verweisen darauf, dass insbesondere Unternehmen mit Dollar-Umsätzen und Euro-Kosten Margenverluste erleiden können [2][12].

Viele Unternehmen reagieren darauf mit Preisstrategien oder verstärktem Währungsmanagement, um ihre Erträge zu stabilisieren.

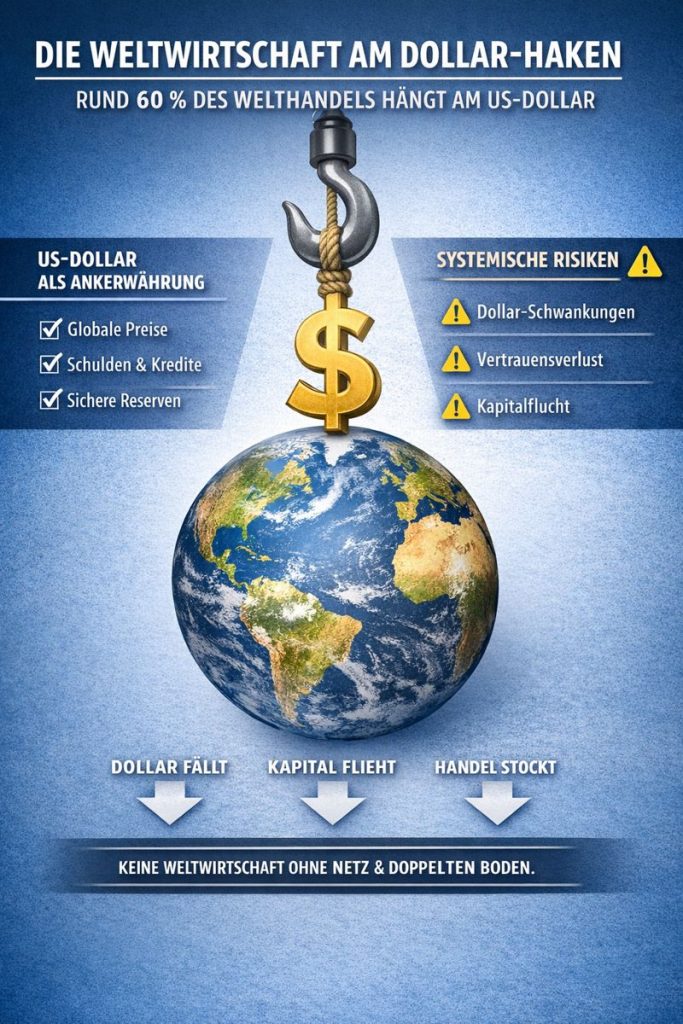

Dass rund 60 % des Welthandels in Dollar fakturiert werden, macht den Dollar zur zentralen Ankerwährung – und die Weltwirtschaft verwundbar. Schwankungen oder Vertrauensverluste beim Dollar betreffen nicht nur die USA, sondern das gesamte globale Handels- und Finanzsystem.

7. Auswirkungen auf Anleger

Für europäische Anleger verbilligen sich US-Assets in Euro-Rechnung. Das kann kurzfristig Kaufanreize schaffen. Allerdings weisen mehrere Studien darauf hin, dass Währungsgewinne oder -verluste zunehmend über die Gesamtrendite entscheiden [1][11].

Die Frage lautet daher weniger, ob US-Aktien steigen, sondern ob sie ausreichend steigen, um eine mögliche weitere Dollar-Abwertung zu kompensieren.

8. Ausblick 2026

Die Mehrzahl der Banken erwartet, dass die Dollar-Schwäche 2026 anhält. Prognosen sehen den Euro bis Ende des Jahres in einem Bereich um 1,25 Dollar, sofern sich Zinspfad und Defizitsorgen wie erwartet entwickeln [5][2][6].

Gleichzeitig betonen Analysten, dass es zwischendurch zu Dollar-Erholungen kommen kann – etwa bei überraschend starken US-Daten oder einer restriktiveren Fed-Kommunikation [1][7][13]. Der Trend gilt als abwärtsgerichtet, der Weg dorthin jedoch als volatil.

Fazit

Der schwache Dollar ist kein kurzfristiger Ausrutscher, aber auch kein Zeichen eines unmittelbar bevorstehenden Systembruchs. Er spiegelt veränderte Erwartungen an Zinsen, Staatsfinanzen und politische Stabilität wider. Für Anleger und Unternehmen bedeutet das vor allem eines: Währungsrisiken müssen wieder aktiv berücksichtigt werden – nicht aus Angst, sondern aus nüchterner ökonomischer Vorsicht.

Quellen (Auswahl)

[1] Capital.com – US Dollar forecast

[2] ABN AMRO – FX Outlook 2026: More dollar weakness ahead

[3] Trading Economics – EUR/USD Exchange Rate

[4] Exchange-Rates.org – EUR/USD History 2026

[5] Bethmann Bank – Dollar weakness will persist in 2026

[6] Cambridge Currencies – US Dollar Forecast 2026

[7] Morningstar – Is the US Dollar in structural decline?

[8] Reuters – Dollar under fire as investors reassess Trump policies

[11] Reuters – Be careful what you wish for on a weaker dollar

[12] CNBC – Dollar could have further to fall

[13] StoneX – Dollar breakdown leaves markets exposed to Fed signals

[1] Nach Einschätzung der Bethmann Bank ist der Dollar gegenüber wichtigen Währungen wie dem Euro und dem japanischen Yen noch überbewertet. Anhand der Kaufkraftparität (PPP) erscheint der Dollar im Vergleich zum Yen rund 40 % zu teuer, gegenüber dem Euro etwa 17 %. Die PPP-Analyse ergibt sogar einen fundamentalen fairen EUR/USD-Kurs von etwa 1,42. Eine andere Bewertung über das interne „BEER“-Modell weist einen fundamentalen Wert um 1,23 EUR/USD aus – ebenfalls historisch hoch.

Schreibe einen Kommentar