Cum-Ex: Droht eine überraschende juristische Wende?

Bei der Aufarbeitung des Cum-Ex-Steuerskandals deutet sich möglicherweise eine bemerkenswerte juristische Entwicklung an. Einige Gerichtsentscheidungen legen nahe, dass bestimmte Depotbanken möglicherweise zu Unrecht für Steuerrückforderungen haftbar gemacht wurden.

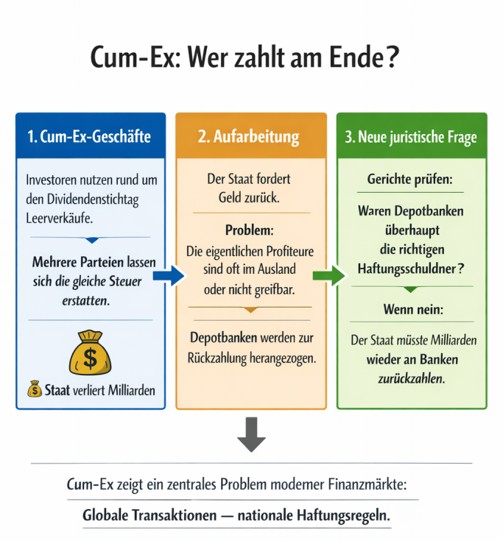

Hintergrund ist, dass viele Cum-Ex-Geschäfte über komplexe internationale Strukturen abgewickelt wurden. Hedgefonds, Zweckgesellschaften und Investmentvehikel nutzten rund um den Dividendenstichtag Leerverkäufe und das verzögerte Aktien-Settlement, um mehrfach Steuererstattungen für nur einmal gezahlte Kapitalertragsteuer zu erhalten. Der tatsächliche wirtschaftliche Profiteur saß dabei oft im Ausland oder war später kaum noch greifbar.

Als die Behörden den Steuerschaden aufarbeiten wollten, griffen sie daher häufig auf Depotbanken als haftbare Adressaten zurück. Diese waren technisch an der Abwicklung beteiligt und damit für den Fiskus erreichbar, selbst wenn sie nicht zwingend die eigentlichen Initiatoren der Geschäfte waren.

Nun prüfen Gerichte genauer, ob diese Vorgehensweise rechtlich zulässig war. In einzelnen Fällen – etwa im Umfeld der Depotbank Caceis – wird argumentiert, dass die Banken nicht der richtige Steuerschuldner gewesen seien. Sollte sich diese Rechtsauffassung durchsetzen, könnte das eine überraschende Konsequenz haben: Bereits gezahlte Summen müssten unter Umständen vom Staat wieder an die Banken zurückerstattet werden, möglicherweise sogar inklusive Zinsen.

Politisch wäre das brisant. Der Cum-Ex-Skandal gilt als einer der größten Steuerfälle Europas. Die öffentliche Erwartung war bislang klar: Banken und Investoren müssen Milliarden zurückzahlen. Wenn jedoch ein Teil dieser Rückforderungen juristisch scheitert, würde sich ein Teil der finanziellen Last wieder vom Bankensektor zurück auf den Staat verschieben.

Der Fall offenbart zugleich ein grundlegendes Governance-Problem moderner Finanzmärkte. Die Transaktionen waren global organisiert, technisch komplex und über mehrere Jurisdiktionen verteilt. Steuerrecht, Haftungsregeln und Strafverfolgung sind dagegen weiterhin überwiegend national organisiert und institutionell fragmentiert.

Cum-Ex zeigt damit nicht nur eine massive Ausnutzung steuerlicher Regeln, sondern auch eine strukturelle Schwäche moderner Finanzmarktregulierung: Wenn internationale Marktstrukturen schneller und komplexer werden als die rechtlichen Verantwortlichkeitsregeln, entsteht ein Raum, in dem ökonomischer Schaden klar erkennbar ist – die juristische Zurechnung aber äußerst schwierig bleibt.

Ob daraus tatsächlich eine „spektakuläre Wende“ entsteht, wird letztlich erst die Rechtsprechung der höheren Instanzen entscheiden. Sicher ist jedoch schon jetzt: Der Cum-Ex-Komplex bleibt auch Jahre nach seinem Bekanntwerden ein Lehrstück über die Grenzen staatlicher Kontrolle in globalisierten Finanzsystemen.

Schreibe einen Kommentar